عقوبات الإخلال بإيداع القوائم المالية، اعلنت وزارة التجارة عن بدء تنفيذ القرار الوزاري الجديد الصادر عن معالي وزير التجارة الدكتور ماجد بن عبدالله القصبي، الذي يهدف إلى تعزيز الانضباط والامتثال في القطاع التجاري بالمملكة العربية السعودية، وينص القرار على فرض عقوبات فورية على كل من يثبت عدم امتثاله لمتطلبات إيداع القوائم المالية بموجب أحكام نظام الشركات و لوائحه التنفيذية، يأتي في إطار جهود الحكومة لتعزيز الشفافية والنزاهة في الأعمال التجارية، حيث يعكس التزام الحكومة بتعزيز الضوابط وتشديد الرقابة على الشركات لضمان الامتثال للتشريعات المالية والمحاسبية.

عقوبات الإخلال بإيداع القوائم المالية

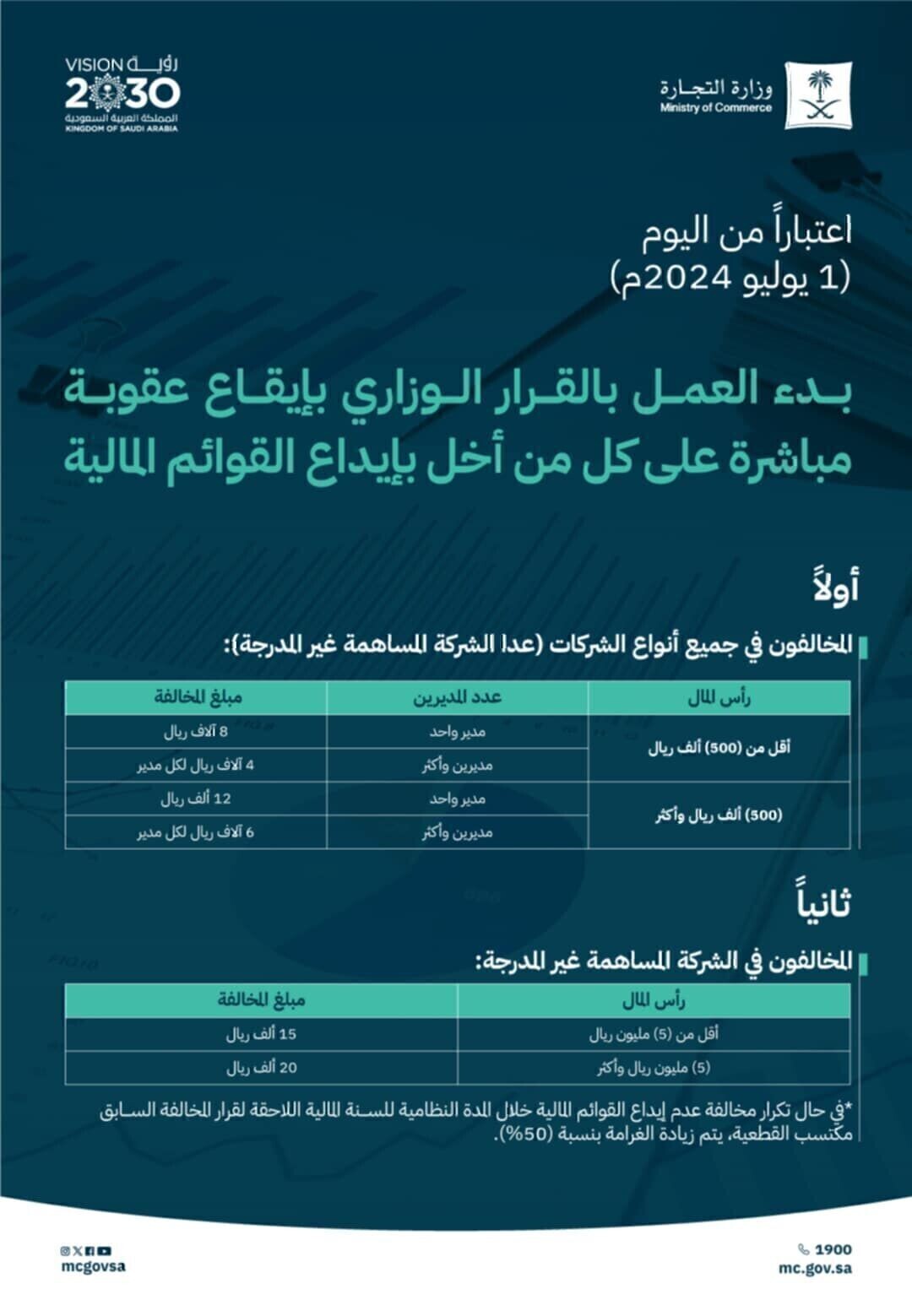

بموجب القرار سيتم تطبيق عقوبات الإخلال بإيداع القوائم المالية صارمة وفورية على المخالفين، مما يشمل غرامات مالية وعقوبات إدارية تحفيزية بهدف تحفيز الشركات على الامتثال الكامل للتعليمات والمتطلبات القانونية، و أكدت الوزارة أن هذا الإجراء يعكس التزامها الراسخ بتعزيز بيئة الأعمال الشفافة والمنظمة، مما يعزز الثقة بين الأطراف المعنية ويعزز الاستقرار الاقتصادي والمالي للمملكة، والعقوبات كالتالي:

- شركة ذات مدير واحد ورأس مال أقل من 500 ألف ريال: العقوبة 8,000 ريال.

- شركة ذات مديرين أو أكثر ورأس مال أقل من 500 ألف ريال: العقوبة 4,000 ريال.

- شركة ذات مدير واحد ورأس مال 500 ألف ريال أو أكثر: تكون العقوبة 12,000 ريال.

- أما شركة ذات مديرين أو أكثر ورأس مال 500 ألف ريال أو أكثر: العقوبة 6,000 ريال.

- وشركة مساهمة غير مدرجة ورأس مال أقل من 5 مليون ريال: 15,000 ريال.

- وشركة مساهمة غير مدرجة ورأس مال 5 مليون ريال أو أكثر: 20,000 ريال.

تطبيق العقوبات للقطاع التجاري بالسعودية

ويتم تطبيق العقوبات والمخالفات للقطاع التجاري بالسعودية على النحو التالي:

- وفقا للقرار الوزاري في حال تكرار مخالفة عدم إيداع القوائم المالية خلال المدة النظامية للسنة المالية: يفرض زيادة بنسبة 50% على الغرامة.

- يتم إبلاغ المخالفين بالقرار المباشر للمخالفة وفقاً للإجراءات المنصوص عليها في المادة 94 من اللائحة التنفيذية لنظام الشركات.

- ينص نظام الشركات الصادر في العام 1443هـ، في المادة 17 على ضرورة إعداد وتقديم قوائم مالية للشركة في نهاية كل سنة مالية، و إيداعها خلال مدة لا تتجاوز 6 أشهر من تاريخ انتهاء السنة المالية.

- كما ينص النظام في المادة 262 على فرض عقوبات على كل من يتقاعس عن أداء واجباته، بما في ذلك إعداد السجلات المحاسبية والمستندات الداعمة، وإعداد القوائم المالية وتقديمها وفق الأنظمة المعمول بها.